社保问题

- ·因疫情原因断缴养老保险怎么办? 07-16

- ·工伤职工退休或辞职时,用人单位 06-23

- ·医保断缴有啥影响?断缴3个月要 06-16

- ·确定啦!医保补助标准增加,退休 06-09

- ·社保误区:个人参保不算工龄?断 06-06

- ·定了!普通高中今后新开一门必修 06-04

- ·社保问答 | 医保的重要性有哪些? 06-04

- ·案例精选】公司没有给员工参加工 05-05

- ·5种方法轻松查询医社保的缴纳记 04-14

最新政策

- ·社保断缴哪些情况可以补缴,哪些 04-25

- ·社保知识 | 养老保险中的账户、待 04-23

- ·延迟退休真的要来了!人社部最新 03-17

- ·注意!郑州市2018年下半年中小学 09-18

- ·刚刚确定!河南独生子女护理假不 07-28

- ·2018年农村养老金上调,养老金最 07-12

- ·院校专业难两全,鸡头凤尾怎么选 06-28

- ·重磅!社保费交由税务部门统一征 06-26

- ·新修订的《劳动合同法》7月1日起 06-25

常见问题

- ·租房新套路?官方提醒以下4点! 07-16

- ·百事可乐公司8人确诊!停产停业 06-23

- ·关于疫情,河南多地发布紧急通知 06-16

- ·快讯!2020郑州中招6大变化!体育 06-06

- ·5月6日零时起恢复全国收费公路收 05-05

- ·比尔盖茨:2020年的灾难,只是人 04-25

- ·疫情后的六大生存定律 04-11

- ·遇事最有水平的处理方法 (受益 04-02

- ·层次高的人有七个特征 03-31

行业资讯

- ·关于社保熟记的6个时间点! 02-16

- ·公积金的三大变化? 01-31

- ·养老保险缴不够15年怎么办 12-25

- ·涨知识!社保和新农合同时交,能 12-18

- ·社保跨地区转移? 12-13

- ·2019年起,临时工到底要不要缴社 12-11

- ·执行力源于责任心! 12-08

- ·辞职以后社保怎么办,如何转移社 12-08

- ·如何正确理解《工伤保险条例》中 12-04

联系天邦

- 河南天邦人力资源有限公司

- 地址:郑州市航海路与未来路交叉口西南角启航大厦C座707室

- 电话:0371-55012039

- 邮箱:hntbsb@163.com

- 网址:www.hntbhr.net

国庆后开始实施!个人房贷新规来了!在郑州买

个人房贷利率新政来了,

未来在郑州买房有何影响?

各位准备买房的土豪快看啦!

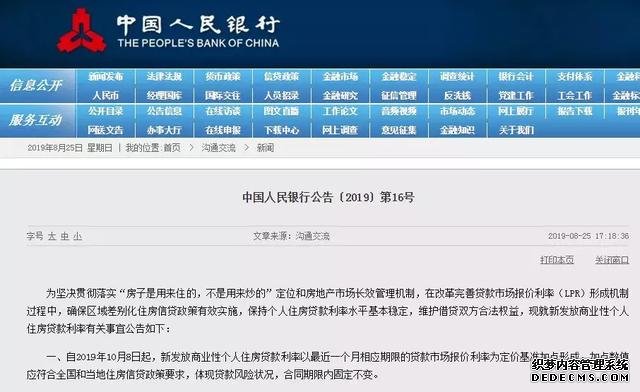

个人住房贷款利率定价基准10月8日起调整

中国人民银行8月25日公告称,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。

公告具体内容如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

根据央行公告,10月8日起新发放的个人住房贷款,利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

△央视财经《经济信息联播》栏目视频

同时,公告明确,首套个人住房贷款利率不得低于相应期限LPR,二套个人住房贷款利率不得低于相应期限LPR加60个基点,假设最新的5年期以上LPR为4.85%,则首套住房贷款利率不低于4.85%,而二套住房贷款利率不低于5.45%。

此外,公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。比如说,购房者第一年的利率为5.45%,利率一年一调整,一年后,如果相应期限的LPR上调40个基点,则购房者第二年的利率为5.85%。

字都认识

可是放在一起就不认识了!

上面说了一堆

大家最关心的肯定是对自己有什么影响?

那么,10月8日之后

∇

在郑州买房将受到什么影响?

你的房贷到底会不会降,分四种情况:

✔第一种:如果您已经开始还贷、或者完成贷款审批,那么您的房贷利率还是跟着原来的房贷基准利率走。如果房贷基准利率下降,您的还款额也会有所下降,如果房贷基准利率上调,那么您的还款额也有提高。

✔第二种:如果您已经买了房子,还没完成贷款审批手续,那么得按照10月8日的时间节点看。如果您在10月8日之前完成了贷款审批手续,那么您的贷款利率还是按照老房贷的基准走,也就是和第一种一样;如果您是在10月8日之后完成的贷款审批,那么按照新政,您的贷款按新的走,也就是追着LPR走。

✔第三种:如果您的贷款审批手续要在10月8日之后完成,那您到底按什么利率还贷,要看此前一个月的LPR数据。

- 现在各媒体给出的都是按照8月计算的数据,即首套最低4.85%,二套最低5.45%。但10月真的审批时,就需要看9月的数据。9月数据如果低于4.9%,那么恭喜您,您赚了,房贷会比按照房贷基准利率时还得少;但反过来说,如果9月数据高于4.9%了,那么房贷会比按房贷基准利率时还得多。

✔第四种:如果您是走公积金贷款的,那么这条新政对您没有影响。

未来在郑州购房,具分两种情况:

■如果你属于首套房能获得折扣的优质客户,或者二套房仅上浮10%的购房者,那么未来贷款利率可能会有一点点上升,但不会太多。

■如果你属于首套房贷款本来就没有折扣,或者二套房利率上浮超过10%的购房者,那么未来贷款利率可能还会降一些,但也不会太多。

所以不管哪种情况,都如央行所言,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

新版LPR下,个人房贷基本没有变化!

LPR是啥?

LPR(Loan Prime Rate简称LPR),是指金融机构对其最优质客户执行的贷款利率,其他贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款基础利率基础上加减点确定。目前,对社会公布1年期贷款基础利率。

日前,央行完善贷款市场报价利率(LPR)形成机制。此次完善LPR最突出的变化一个是报价方式,改为按照公开市场操作利率——主要是中期借贷便利利率(MLF)加点形成。

改革主要是为了提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

引导企业贷款下行

8月20日上午9∶30,改版后的贷款市场报价利率(LPR)面世。首次公布的“新版”一年期LPR为4.25%,比原来的基准利率降了10个基点,比“老版”LPR降了6个基点。新公布的5年期以上LPR为4.85%。

房贷利率基本不变

在推动企业融资成本下行的同时,有人提出,这是否意味着房贷利率也会降低?“有一点是肯定的,房贷的利率不下降。”央行副行长刘国强日前表示。

央行公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。

不刺激房地产

交通银行金融研究中心首席金融分析师鄂永健表示,有两方面重点:一是新机制下新发放个人住房贷款利率,无论是首套还是二套,都和之前基本不变;二是央行各地分支行会结合各地情况,规定加点下限。因此,新的个人住房贷款利率得以保持稳定,既不下降,也不会明显增加利息负担。该举措有利于在推动企业贷款利率下降的同时,避免房地产市场过热,充分体现了不以刺激房地产为短期刺激手段的意图。

个人住房贷款利率问答

公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

确定定价基准时,相应期限?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

土豪们买房之前记得查查房价啊,

看看哪里房价最合适!